零碳园区+虚拟电厂:未来能源管理的“黄金搭档”

零碳园区的痛点:绿电≠稳定

零碳园区的核心是“风光储充”一体化(光伏、风电、储能、充电桩),但可再生能源的间歇性带来两大挑战:

传统解法:加大储能投资,但成本高昂(1MWh储能系统约150万元),且无法参与电网互动。

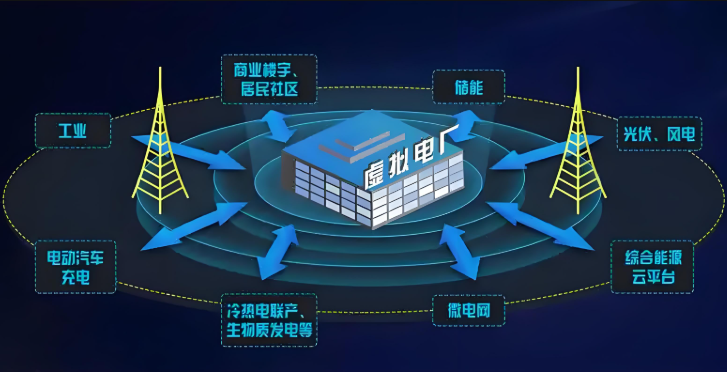

虚拟电厂:让园区从“用电方”变“供电方”

虚拟电厂(Virtual Power Plant, VPP)通过物联网+AI聚合园区内分散的能源资源(光伏、储能、可调负荷等),形成可灵活调度的“云端电厂”。

零碳园区的四大核心要素

能源供给侧:可再生能源高比例渗透

碳抵消机制:负碳技术闭环

系统协同:虚拟电厂与微电网

一、技术挑战:从单点突破到系统集成

(1)长时储能与氢能应用仍存代际差距

储能经济性困境:尽管2025年锂电储能成本已降至¥0.8元/Wh(较2020年下降60%),但满足园区72小时以上储能需求的液流电池、压缩空气储能等长时技术成本仍高达¥1.5-2元/Wh;典型案例:雄安某零碳园区因配置100MWh全钒液流电池,储能投资占比超总预算40%;氢能产业链断层:绿氢制备(电解槽)成本虽降至¥25元/kg(2020年为¥40元/kg),但储运环节高压罐车成本仍占终端售价30%,导致氢能重卡物流成本较柴油车高220%。

(2)数字孪生系统协同难题

多源数据孤岛:园区内光伏、储能、负荷系统的数据协议不统一(Modbus vs. IEC61850),导致数字孪生平台预测误差普遍>15%;网络安全风险:2025年已发生3起针对虚拟电厂(VPP)的DDOS攻击事件,暴露出边缘计算节点的防护漏洞。

二、经济挑战:商业模式与投资回报的再平衡

(1)碳资产流动性不足

区域碳市场割裂:除全国碳市场覆盖的电力行业外,园区制造业碳配额交易量仅占理论需求的12%(2025年1-3月数据);CCER重启后审批迟缓:截至2025年3月,全国仅核准林业碳汇项目28个,远不能满足园区碳抵消需求。

(2)绿电溢价吞噬利润

市场化绿电交易价格较火电高0.12-0.2元/度,导致电子、纺织等高耗电行业零碳改造成本增加18%-25%;部分园区为满足RE100要求,被迫采购国际I-REC绿证(价格较国内绿证高3倍)。

(3)投资回收周期悖论

注:2025年东部地区平均资本成本率已升至6.8%,进一步拉长回报周期

三、制度挑战:政策碎片化与标准缺失

(1)地方政策执行差异

补贴力度悬殊:长三角园区光伏补贴达0.3元/度,而中西部仅0.1元/度;

用能指标冲突:某省要求零碳园区可再生能源占比≥90%,但同一园区内半导体企业因工艺要求必须使用稳定市电。

(2)碳核算方法论争议

范围3排放边界模糊:园区供应链中的隐含碳排放(如建材运输)是否纳入核算尚无定论;碳泄漏监管空白:已出现高耗能企业将产能转移至非零碳园区以规避碳排放约束的案例。

(3)电力市场机制滞后

虚拟电厂参与辅助服务市场的准入门槛过高(需≥50MW调节能力),将80%的中小园区排除在外;隔墙售电试点虽扩至全国,但过网费标准仍未统一(0.05-0.15元/度),制约分布式交易活跃度。

四、2025年破局之道:技术迭代与制度创新的协同

(1)技术侧:聚焦下一代集成解决方案

钙钛矿光伏+固态储能组合:实验室效率已突破28%,量产后可使光储系统成本再降30%;氨氢融合载体:解决氢能储运难题,日本川崎重工已建成首条液氨输氢管道试验段。

(2)经济侧:构建碳金融生态圈

园区碳资产证券化:深圳探索将未来10年碳减排收益打包发行ABS债券;绿电消费积分制:参考特斯拉"碳积分"模式,允许高耗能企业购买园区绿电积分抵销碳排放。

(3)制度侧:推动顶层设计突破

建立零碳园区"负面清单":明确禁止"伪零碳"行为(如单纯依赖外部碳汇抵消);试点"碳关税缓冲机制":对出口型零碳园区给予退税优惠,对冲欧盟CBAM影响。

从挑战到机遇的范式转换

2025年的零碳园区建设已进入深水区,其挑战本质上是新型能源系统与传统工业体系的结构性矛盾。那些率先突破"技术-经济-制度"不可能三角的园区(如苏州金鸡湖负碳园区),正在将挑战转化为制定行业标准的机遇。未来3年,随着钙钛矿商业化、全国碳市场扩容、电力现货市场成熟,零碳园区或将迎来成本拐点,真正成为全球碳中和的"细胞单元"。